依據中國自愿減排交易信息平臺��,選取ccer自愿減排主要鼓勵的可再生能源�、甲烷利用及林業碳匯三類項目中5種細分類型進行了減碳量及經濟效益測算����,中性情景假設下���,我們預計ccer碳價為30元/tco2�,在可再生能源替代火電發電的垃圾焚燒��、填埋氣資源化���、生物質利用三種項目類型中�����,填埋氣資源化減排及經濟效益最為突出��,度電減碳量可達0.00578噸��,度電增收0.17元����,利潤彈性102%-339%����。此外����,餐廚處置項目也可以通過產生沼氣供氣或供熱實現減排�����、利潤彈性達18.75%����;林業碳匯項目每畝儲碳量0.90tco2�,每畝林增收27元��,利潤彈性達66.73%���。

一. 垃圾焚燒:度電減碳增收近4分錢��,利潤彈性約12%生活垃圾焚燒ccer審定項目114個�����,已備案24個����,減排量備案5個約55萬噸�����,頭部上市公司產能占比30%�����。據我們統計�,截至2017年底信息平臺中已公示的審定項目中有114個生活垃圾焚燒項目�����,合計處理規模達11.6萬噸/日����,已經通過備案的項目達24個�,減排量備案項目5個�����,備案減排量為54.8萬tco2e��。從審定項目所屬企業分布來看�,2013-2017年��,光大環境�、綠色動力�����、偉明環保��、中科環保�����、瀚藍環境�����、上海環境等公司已有的審定項目規模較高�,分別為0.86�、0.715����、0.705�����、0.65�����、0.635��、0.57萬噸/日�,合計占整體生活垃圾焚燒公開項目規模的比例達30%����。我們認為自愿減排項目審核流程重新發布后�,擁有較多審定項目的企業能夠優先申請減排量備案���,并在交易所進行減排量交易獲取附加收入�。

垃圾焚燒減碳量測算:以已審定的114個項目為樣本�,生活垃圾焚燒項目兆瓦時溫室氣體減排量均值為1.32 tco2e�����、單噸垃圾溫室氣體減排量為0.36 tco2e��。生活垃圾焚燒減碳量測算的核心機制如下:減碳機理:①與填埋場相比���,避免含甲烷填埋氣體的產生和排放��;②利用垃圾焚燒發電替代電網中以火電為主的等量電量���。

自愿減排方法學:主要為cm-072-v01:“多選垃圾處理方式”(1.0版)���。基準線識別:在沒有本項目的情況下�,項目焚燒的生活垃圾將由垃圾填埋場處理�����,且填埋場沒有沼氣收集利用的裝置�����,沼氣直接排空���,所發電量由電網提供�����。基準線的排放來源:在本項目活動不存在的情況下���,①來自垃圾填埋場的ch4 排放�;②能量生產或電網消耗的電量產生的co2�����。

垃圾焚燒項目的排放來源:生活垃圾將由項目焚燒廠進行焚燒處理����,廢水由滲濾液處理廠處理�����,焚燒發電電量傳導至南方電網�����。排放來源包括①項目邊界內生活垃圾焚燒的排放②電力消耗的排放�����;③非發電用途的化石燃料消耗的排放��;④廢水處理的排放�����。

垃圾焚燒減碳經濟效益測算:ccer碳價 30元情景下��,度電ccer收入達0.039元����,對生活垃圾焚燒項目收入端彈性達4.48%�,利潤端彈性達12.01%����,凈利率提升2.01pct至29.96%����;ccer碳價 60元情景下�,度電ccer收入將提升至0.079元�,收入端彈性增至8.95%�,利潤端彈性增至24.02%���,凈利率提升3.87pct至31.81%�。

依據已審定的自愿減排項目的項目設計方案及北京環境交易所ccer碳價��,我們對生活垃圾焚燒項目ccer碳交易經濟效益進行了敏感性測算���,具體假設如下:生活垃圾焚燒處理費及年運行天數參考行業平均水平����,分別為65元/噸及350天�,上網電價與目前生活垃圾焚燒統一上網電價0.65元/度保持一致���,單噸垃圾上網電量按280度/噸計算����。生活垃圾焚燒運行成本按照1000噸/日的處理規模����,可變成本1800萬元��,固定成本2500萬元計算�,期間費用率假設基準線情景時達13%���,并且ccer碳交易不會帶來新增的期間費用�,所得稅率為25%��。本次測算主要選取ccer碳價作為調節因子����。ccer交易價格主要參考北京環境交易所碳價����,單位上網電量碳減排量以已審定的114個生活垃圾焚燒項目設計方案為依據計算其均值��,考慮ccer碳價分別為20元/tco2���、30元/tco2��、60元/tco2�����、100元/ tco2�����。

二. 填埋氣資源化:度電減碳增收近2毛錢�,利潤彈性翻倍填埋氣資源化減碳量測算:以已審定的16個項目為樣本�����,填埋氣資源化項目兆瓦時溫室氣體減排量均值為5.78 tco2e����。填埋氣資源化減碳量測算的核心機制如下:減碳機理:①收集利用填埋場產生的填埋氣����,避免含甲烷填埋氣體的產生和排放�����;②利用垃圾填埋氣發電替代電網中以火電為主的等量電量��。自愿減排方法學:主要為cms-002-v01 聯網的可再生能源發電及cms-022-v01 垃圾填埋氣回收�。基準線識別:在沒有本項目的情況下�����,填埋場沒有沼氣收集利用的裝置����,沼氣直接排空�����,所發電量由電網提供����。

基準線的排放來源:在本項目活動不存在的情況下���,①來自垃圾填埋場的ch4 排放�;②能量生產或電網消耗的電量產生的co2���。

填埋氣資源化項目的排放來源:垃圾填埋氣將被收集利用進行發電���,所發電量傳送至電網�。排放來源包括①項目設備運行消耗的化石燃料或電力所產生的排放��;②火炬焚燒或燃燒填埋氣所產生的排放�;③填埋氣提純過程產生的排放�����。

填埋氣資源化減碳經濟效益測算:ccer碳價30元情景下����,度電ccer收入達0.17元��,對填埋氣資源化項目收入端彈性達27.18%����,利潤端彈性達101.77%�����,凈利率提升11.75pct至31.78%����;ccer碳價 60元情景下���,度電ccer收入將提升至0.35元����,收入端彈性增至54.36%���,利潤端彈性增至203.54%����,凈利率提升19.36pct至39.39%���。

依據已審定的自愿減排項目的項目設計方案及北京環境交易所ccer碳價�,我們對填埋氣資源化項目ccer碳交易經濟效益進行了敏感性測算�,具體假設如下:填埋氣資源化項目裝機容量為2mw����,對應總投資額1500萬元���,折舊年限為19年�����,固定資產殘值率5%��,全年發電小時數7200小時��,上網電價為0.64元/度�,機組發電效率及廠自用電比例分別為68%和6%����。填埋氣資源化項目經營成本為250萬元���,期間費用率假設基準線情景時達18%����,并且ccer碳交易不會帶來新增的期間費用����,穩定運營期所得稅率為25%����。本次測算主要選取ccer碳價作為調節因子�。ccer交易價格主要參考北京環境交易所碳價����,單位上網電量碳減排量以已審定的16個填埋氣資源化項目設計方案為依據計算其均值����,考慮ccer碳價分別為20元/tco2�、30元/tco2���、60元/tco2�����、100元/ tco2����。

三�����、餐廚處置:單噸垃圾減碳增收18.90元���,利潤彈性約19%餐廚垃圾處理減碳量測算:以已審定的2個項目為樣本����,其中臨沂項目餐廚垃圾厭氧消化產生的沼氣作為燃料供熱����,南寧項目餐廚垃圾厭氧消化產生的沼氣經提純后制備天然氣���,餐廚項目單噸垃圾溫室氣體減排量均值為0.58tco2e����。餐廚項目減碳量測算的核心機制如下:

減碳機理:①通過餐廚垃圾處理減少甲烷排放����;②使用沼氣替代原供熱鍋爐使用的燃煤或者項目所產生的天然氣替代燃氣�。自愿減排方法學:主要有cms-016-v01 通過可控厭氧分解進行甲烷回收��;cms-001-v02 用戶使用的熱能�����,可包括或不包括電能����;cm-072-v01多選垃圾處理方式(第一版)����。基準線識別:在沒有本項目的情況下��,餐廚垃圾在垃圾填埋場自然腐爛產生甲烷��,垃圾填埋場不回收和處理垃圾填埋氣�,項目所提供的蒸汽由燃煤鍋爐提供或項目所產生的天然氣由當地天然氣配送管網提供�。

基準線的排放來源:在本項目活動不存在的情況下����,①來自垃圾填埋場的甲烷排放�����;②燃煤鍋爐提供蒸汽或者通過天然氣配送網供應提純的沼氣���。

餐廚項目的排放來源:餐廚垃圾進行厭氧消化產生沼氣和油脂�����,沼氣經過提純后制備天然氣����,油脂作為化工原料出售��,廢水經處理達標后排放�����。①餐廚垃圾處理過程中產生的ch4泄漏�;②項目現場電力消耗的排放���;③項目所產生的廢水厭氧處理過程產生的 ch4 排放��。

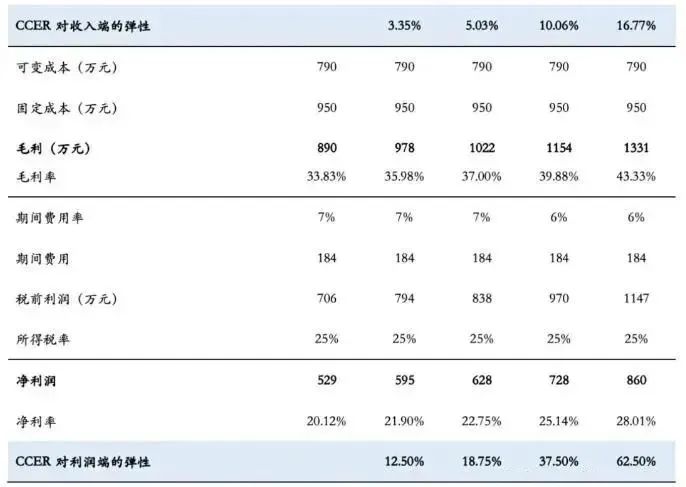

餐廚垃圾處理減碳經濟效益測算:ccer碳價30元情景下�,單噸垃圾ccer收入達18.90元�,對餐廚項目收入端彈性達5.03%�����,利潤端彈性達18.75%��,凈利率提升2.63pct至22.75%��;ccer碳價60元情景下���,單噸餐廚垃圾ccer收入將提升至37.80元���,收入端彈性增至10.06%�����,利潤端彈性增至37.50%�,凈利率提升5.02pct至25.14%�����。

依據已審定的自愿減排項目的項目設計方案及北京環境交易所ccer碳價���,我們以“南寧市餐廚廢棄物資源化利用和無害化處理廠”項目為例�����,對餐廚垃圾處理項目ccer碳交易經濟效益進行了敏感性測算���,項目具體參數及假設如下:南寧餐廚項目收益包含三部分:①餐廚垃圾處理費:項目產能為200噸/天��,年運行天數為350天�,處理費為279.50元/噸�����;②出售天然氣:年天然氣供應量為187.48萬立方米����,天然氣價格為2.2元/立方米���;③提油收入:地溝油處理產能22噸/天����,年提油量660噸�����,生物柴油價格3950元/噸�����。餐廚項目運行成本按照70000噸/年的處理規模�,可變成本790萬元�,固定成本950萬元計算�����,期間費用率假設基準線情景時達7%�����,并且ccer碳交易不會帶來新增的期間費用��,所得稅率為25%���。本次測算主要選取ccer碳價作為調節因子����。ccer交易價格主要參考北京環境交易所碳價�����,單噸餐廚垃圾碳減排量以南寧項目設計方案0.63 tco2e/噸為依據��,考慮ccer碳價分別為20元/tco2��、30元/tco2�����、60元/tco2��、100元/tco2���。

四�、生物質利用:度電減碳增收近2毛錢���,利潤端彈性達21%生物質發電減碳量測算:以已審定的項目為樣本���,生物質發電項目兆瓦時溫室氣體減排量均值為0.67tco2e�����。生物質發電減碳量測算的核心機制如下:減碳機理:①避免生物質遺棄腐爛或無控焚燒帶來的溫室氣體排放�����;②生物質發電替代以燃煤發電為主的電網提供的等量電量��。自愿減排方法學:主要為cm-092-v01純發電廠利用生物廢棄物發電(第一版)�����。基準線識別:在沒有本項目的情況下�����,本項目使用的生物質廢棄物在有氧環境下遺棄��、腐爛或在田間無控焚燒����,同等的電力是由以燃煤發電為主的電網供給�����。

基準線的排放來源:在本項目活動不存在的情況下�����,①生物質廢棄物的無控燃燒或腐爛��;②能量生產或電網消耗的電量��。

生物質項目的排放來源:生物質廢棄物運至項目現場作為燃料發電����,發電電量傳導至華北電網�����。①項目現場消耗化石燃料���;②生物質廢棄物場內/場外運輸和加工�;③燃燒生物質廢棄物發電���。

生物質發電減碳經濟效益測算:ccer碳價30元情景下���,度電ccer收入達0.02元����,對生物質發電項目收入端彈性達2.68%�����,利潤端彈性達21.49%���,凈利率提升1.71pct至11.06%��;ccer碳價60元情景下�,度電ccer收入將提升至0.04元���,收入端彈性增至5.36%��,利潤端彈性增至42.99%�����,凈利率提升3.34pct至12.69%�。

依據已審定的自愿減排項目的項目設計方案及北京環境交易所ccer碳價�,我們對生物質發電項目ccer碳交易經濟效益進行了敏感性測算���,項目具體參數及假設如下:生物質發電項目發電機組容量及年發電小時數參考行業平均水平�����,分別為30mw及6500小時�,廠用電率10%���,上網電價與目前生物質發電統一上網電價0.75元/度保持一致����,單噸生物質(濕基)上網電量按700度/噸計算��。生物質發電項目運行成本按照生物質(濕基)27萬噸/年的使用規模��,可變成本9000萬元�����,固定成本1600萬元計算��,期間費用率假設基準線情景時達7%�����,并且ccer碳交易不會帶來新增的期間費用���,所得稅率為25%����。本次測算主要選取ccer碳價作為調節因子�。ccer交易價格主要參考北京環境交易所碳價���,單位上網電量碳減排量以已審定的生物質發電項目設計方案為依據計算�����,考慮ccer碳價分別為20元/tco2��、30元/tco2���、60元/tco2�����、100元/tco2���。五��、林業碳匯:每畝林儲碳0.9噸�����,經濟效益額外性較強碳匯造林儲蓄量測算:以已審定的20個項目為樣本�,碳匯造林項目每畝林溫室氣體儲蓄量均值為0.90tco2e����。碳匯造林儲蓄量測算的核心機制如下:碳匯機理:森林具有碳匯功能���,通過植樹造林���、科學經營森林等活動���、保護和恢復森林植被�����,增匯減排�,是減緩氣候變化的重要途徑���。自愿減排方法學:主要為ar-cm-001-v01《碳匯造林項目方法學》(v01)�。基準線識別:項目區將長期保持當前的宜林荒山荒地狀態��。基線碳匯量:在無林地上造林���,基線情景下的枯死木����、枯落物�����、土壤有機質和木質林產品碳庫的變化量可以忽略不計��,在事前預估時和事后監測時都忽略散生木碳儲量變化��,統一視為0��。

項目碳匯量:以造林樹種碳儲量計量模型估算項目邊界內林木生物量碳儲量的變化量�����。

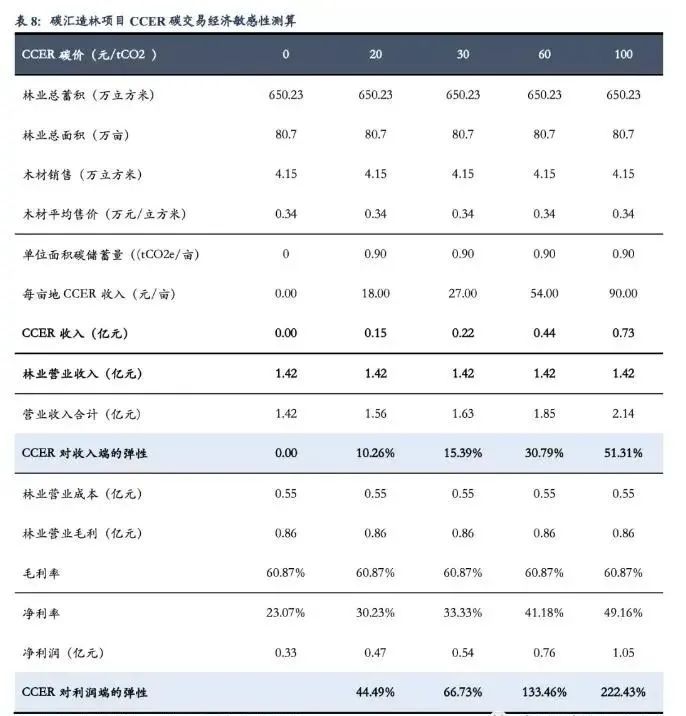

碳匯造林經濟效益測算:ccer碳價30元情景下��,每畝林地ccer收入達27.00元�,對林業碳匯項目收入端彈性達15.39%���,利潤端彈性達66.73%�,凈利率提升10.26pct至33.33%����;ccer碳價60元情景下�,每畝林地ccer收入達54.00元���,對林業碳匯項目收入端彈性達30.79%����,利潤端彈性達133.46%��,凈利率提升18.11pct至41.18%�����。

依據已審定的自愿減排項目的項目設計方案及北京環境交易所ccer碳價�����,我們對碳匯造林項目ccer碳交易經濟效益進行了敏感性測算����,具體假設如下:以福建金森2020年年報數據為基準�����,公司2020年末林業總面積達80.7萬畝���,總儲蓄650.23萬立方米�,木材銷售4.15萬立方米���,林業營業收入1.42億元����,林業毛利0.86億元����。本次測算主要選取ccer碳價作為調節因子��。ccer交易價格主要參考北京環境交易所碳價����,單位面積碳儲蓄量以已審定的20個碳匯造林項目設計方案為依據計算其均值�����,考慮ccer碳價分別為20元/tco2����、30元/tco2��、60元/tco2�、100元/tco2���。

林業碳匯項目額外性較強�����,經濟效應助力可持續發展���。我國林業行業普遍存在財政支持力度不足�����,資金缺口大����;銀行信貸困難��,融資渠道單一��;擔保機制及配套措施不夠完善�,國家政策支持力度不夠等投融資問題�。此外��,林業投資單畝投資較高��,周期一般較長��,在20-30年內經濟回報低�,降低了林業投資的吸引力�����。因此����,林業碳匯項目開發具備較強的額外性�,即這種項目及其減排量在沒有ccer支持情況下, 存在具體財務效益指標��、 融資渠道���、技術風險��、市場普及和資源條件方面的障礙因素, 靠當前條件難以實現�����。ccer交易能在短時間內為林業經營帶來較大經濟收益�����,同時助力造林增匯�、改善生態環境和自然景觀����,促進地方經濟社會的可持續發展����。

官方公眾號

官方公眾號

官方小程序

官方小程序